VINS CATALANS

El vi català manté el 37,2% del mercat: qui guanya i qui perd quota el 2025 a Catalunya

Tendència del vi amb DO a Catalunya 2025 segons l'últim informe Nielsen

Les denominacions catalanes confirmen una lleu erosió acumulada en quota els darrers dos exercicis.Pixabay

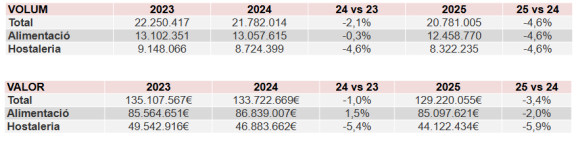

El mercat del vi amb denominació d’origen a Catalunya confirma el 2025 una dinàmica estructural: el volum continua tensionat, mentre el valor mostra més capacitat de resistència. L’alimentació aguanta millor que l’hostaleria en litres, però el comportament en preu marca la diferència.

Context: Ho constaten les dades de l'últim l’Informe Nielsen 2025 sobre el mercat del vi amb DO a Catalunya (alimentació + hostaleria). L’anàlisi inclou evolució total del vi amb DO i detall per denominacions.

Què ha passat el 2025?

Per canals, l’alimentació mostra una estabilitat superior en volum, mentre l’hostaleria continua més exposada a oscil·lacions de trànsit i tiquet mitjà. En valor, però, la pressió és menor que en litres, fet que indica una certa defensa de preus i segmentació.

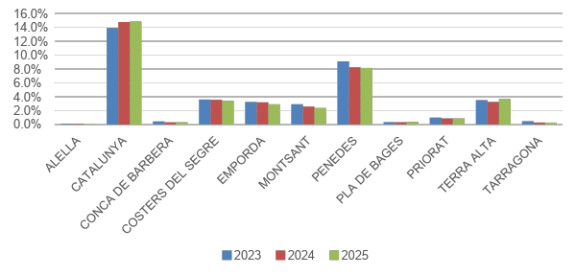

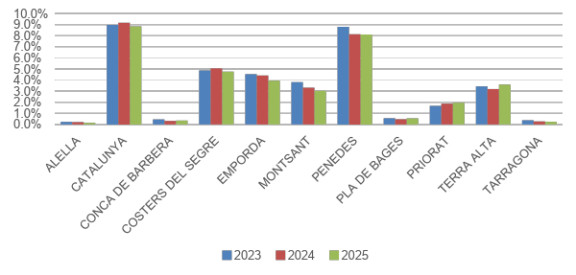

Penetració per Denominacions d'Origen

Volum Valor

Valor

Quota de mercat 2025 per DO

Moviments rellevants 2024–2025: La DO Catalunya manté el lideratge en volum amb un 14,8%, però retrocedeix lleugerament en valor (del 9,2% al 8,8%), fet que apunta a una major pressió promocional o a una concentració en trams de preu mitjà. DO Terra Alta és la denominació amb millor evolució relativa: creix tant en volum (del 3,2% al 3,7%) com en valor (del 3,2% al 3,6%), reforçant posició al mercat interior. DOQ Priorat manté quota en volum (0,9%) però incrementa pes en valor (de l’1,9% al 2,0%), consolidant el seu perfil clarament premium. DO Penedès es manté estable en ambdós indicadors (8,1% en volum i valor), mentre DO Montsant continua ajustant presència en volum (del 2,6% al 2,4%).

Per què és important? El diferencial entre volum i valor esdevé el principal indicador estratègic. En diverses denominacions, el valor resisteix millor que el volum, senyal que les polítiques de preu, segmentació i posicionament estan funcionant parcialment en un entorn de consum contingut.

Les DO amb una relació valor/volum superior —com DOQ Priorat, Costers del Segre o Empordà— demostren capacitat per capturar preu mitjà més alt. Terra Alta emergeix com el cas més dinàmic en creixement combinat, fet que pot indicar bona adequació entre oferta, preu i demanda actual. El 2025 confirma una tensió estructural: el mercat no creix en litres, i la batalla competitiva es desplaça cap a la defensa del valor per ampolla i la diferenciació clara de cada DO.

En profunditat: El mapa 2025 confirma tres blocs clars. D’una banda, les DO de gran volum, com DO Catalunya i DO Penedès, que concentren el gruix del mercat interior. En un segon nivell, DO intermèdies amb posicionament sòlid —Terra Alta, Costers del Segre, Empordà i Montsant— que combinen pes rellevant i capacitat de generar valor. Finalment, DO petites però amb valor relatiu elevat, com DOQ Priorat i Pla de Bages, que operen amb estratègies més enfocades al segment alt.

Context: Ho constaten les dades de l'últim l’Informe Nielsen 2025 sobre el mercat del vi amb DO a Catalunya (alimentació + hostaleria). L’anàlisi inclou evolució total del vi amb DO i detall per denominacions.

Què ha passat el 2025?

- Les DO catalanes concentren el 37,2% del volum total de vi amb DO consumit a Catalunya (37,4% el 2024; 38,6% el 2023).

- Confirmen una lleu erosió acumulada en quota els darrers dos exercicis.

- El volum global continua tensionat.

- El valor resisteix millor que els litres.

Per canals, l’alimentació mostra una estabilitat superior en volum, mentre l’hostaleria continua més exposada a oscil·lacions de trànsit i tiquet mitjà. En valor, però, la pressió és menor que en litres, fet que indica una certa defensa de preus i segmentació.

Penetració per Denominacions d'Origen

Volum

Quota de mercat 2025 per DO

| Denominació d’Origen | Volum (%) | Valor (%) |

|---|---|---|

| DO Catalunya | 14,8 | 8,8 |

| DO Penedès | 8,1 | 8,1 |

| DO Terra Alta | 3,7 | 3,6 |

| DO Costers del Segre | 3,4 | 4,8 |

| DO Empordà | 2,9 | 3,9 |

| DO Montsant | 2,4 | 3,0 |

| DOQ Priorat | 0,9 | 2,0 |

| DO Tarragona | 0,3 | 0,2 |

| DO Conca de Barberà | 0,3 | 0,4 |

| DO Pla de Bages | 0,4 | 0,5 |

| DO Alella | 0,1 | 0,1 |

Moviments rellevants 2024–2025: La DO Catalunya manté el lideratge en volum amb un 14,8%, però retrocedeix lleugerament en valor (del 9,2% al 8,8%), fet que apunta a una major pressió promocional o a una concentració en trams de preu mitjà. DO Terra Alta és la denominació amb millor evolució relativa: creix tant en volum (del 3,2% al 3,7%) com en valor (del 3,2% al 3,6%), reforçant posició al mercat interior. DOQ Priorat manté quota en volum (0,9%) però incrementa pes en valor (de l’1,9% al 2,0%), consolidant el seu perfil clarament premium. DO Penedès es manté estable en ambdós indicadors (8,1% en volum i valor), mentre DO Montsant continua ajustant presència en volum (del 2,6% al 2,4%).

Per què és important? El diferencial entre volum i valor esdevé el principal indicador estratègic. En diverses denominacions, el valor resisteix millor que el volum, senyal que les polítiques de preu, segmentació i posicionament estan funcionant parcialment en un entorn de consum contingut.

Les DO amb una relació valor/volum superior —com DOQ Priorat, Costers del Segre o Empordà— demostren capacitat per capturar preu mitjà més alt. Terra Alta emergeix com el cas més dinàmic en creixement combinat, fet que pot indicar bona adequació entre oferta, preu i demanda actual. El 2025 confirma una tensió estructural: el mercat no creix en litres, i la batalla competitiva es desplaça cap a la defensa del valor per ampolla i la diferenciació clara de cada DO.

En profunditat: El mapa 2025 confirma tres blocs clars. D’una banda, les DO de gran volum, com DO Catalunya i DO Penedès, que concentren el gruix del mercat interior. En un segon nivell, DO intermèdies amb posicionament sòlid —Terra Alta, Costers del Segre, Empordà i Montsant— que combinen pes rellevant i capacitat de generar valor. Finalment, DO petites però amb valor relatiu elevat, com DOQ Priorat i Pla de Bages, que operen amb estratègies més enfocades al segment alt.

Notícies relacionades

Fa 23 setmanes

El Master of Wine Tim Atkin destaca el potencial internacional dels vins catalans

El més llegit

Ara a portada